更新日期:2020-08-13 浏览次数:

一:我国及全球电缆行业稳定增长

电线电缆产业是工业基础性行业,其产品广泛应用于能源、交通、通信、汽车、石化等领域,在我国国民经济中占有极其重要的地位。近年来,随着我国经济的快速发展,电线电缆产量稳定增长。

单以电力电缆而论,中国经济持续高速增长,特别是电网改造、特高压等大型工程相继投入升级、建设,为电力电缆行业发展提供了巨大的市场空间。据前瞻数据库显示,2017年1-10月全国电力电缆产量累计为4396.9万公里,累计同比增速3.76%。

全球电力电缆行业规模,也随着中国等新兴国家需求大幅上涨而持续上涨。初步估算,2017年全球电力电缆的市场收益约为2073亿美元。海上风电发展迅猛,电网互联需求增加,老化电网更新换代和升级,是促进市场稳定增长的主要因素。

2012-2017年全球电力电缆行业市场规模变化(单位:亿美元)

近年来,全球金属绝缘电线电缆市场消费量相对稳定。初步估算,2017年,金属绝缘电线电缆市场消费量同比上涨2.53%,消费量达到1812万吨。

2011-2017全球金属绝缘电线电缆市场消费量及增速变动

二:现有格局下,国内电缆企业如何突围?

从历史上来看,全球电线电缆传统制造地区主要集中在欧洲(德国、法国、意大利、西班牙等)、北美(美国)以及东北亚(日本、韩国、中国台湾)。这种历史形成的国际电线电缆产业格局,与这些地区和国家的经济发展以及工业化进程有关。欧美日等国的电缆巨头依靠其资金、技术、人才方面的优势已形成了跨国、跨地区的规模化或专业化电线电缆生产,其国内或区域内的产业集中度较高,在国际市场的占有份额较大,其前十位企业总销售收入占所在国家或地区市场的三分之二以上。

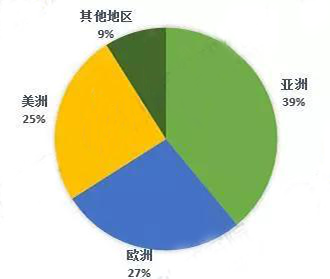

最新统计数据显示,亚洲地区占全球市场规模比重约39%,欧洲和美洲地区占比分别为27%和25%,其他地区占比约9%。虽然世界电线电缆的生产重心向亚洲转移,我国更成为世界电线电缆第一生产大国。但欧美仍然占据高端市场,处于产业价值链优势地位,保持了较高的市场占有率,控制我国企业进入。

全球电力电缆行业分区域市场结构

从国际区域电缆产业竞争格局看,欧美国家的技术领先优势和亚非等新市场潜力,可能导致中国企业未来以专业化竞争国内市场,规模化竞争亚非市场的战略更为可行。

三:保生存求发展,都必须抓住这波机会

随着“一带一路”战略深入推进,国内少数电缆行业巨头们加速国际化进程。但对所有中国电缆企业来说,无论是保生存还是求发展,抑或“走出去”,国内市场都是根基所在。对它们来说,这仍然是最好的时代。

(一)城市化、工业化带来持久需求

城镇化和工业化是促进电线电缆行业快速增长的长期驱动因素。我国在前几年经历了城市基础设施建设和国民经济高速发展期,电线电缆行业也相应发展迅速。目前,我国城镇化率和工业化率与西方发达国家相比还有很大差距。截至2017年末,我国常住人口城镇化率达到58.52%,与高收入国家78%的城市化水平相比提高的空间巨大。随着城市化水平的稳步提高,城市建设对配电电线电缆以及轨道交通用线缆的需求将持续增长。

(二)电力电缆和架空导线市场需求

随着国家对电网建设、电源建设的大力投资,给电力电缆和架空导线行业带来巨大市场机遇。2009年5月,国家电网提出了“坚强智能电网”的发展规划,共计投资4.25万亿元,分三个阶段推进,到2020年最终建成统一的“坚强智能电网”。作为电网建设中最重要的配套产业,电力电缆和架空导线的市场发展将随着智能电网规划、输变电设备升级换代、特高压输电线路建设等的推进,迎来新一轮快速发展时期。

在节能环保之经济发展理念下,以“高能效、 低损耗”为主要特征的高压、超高压输电方式已成为电力行业发展的必然方向。当前,110kV、 220kV 等高压输电线路的优化逐步推向电网建设与改造。高压、超高压电力电缆也以其“大容量、高可靠、免维护”等优势,已被越来越多地应用于长距离、大跨度输电线路,其逐渐替代中低压电力电缆是行业发展的必然趋势。这为铝合金导线等导线产品以及高电压等级电力电缆带来巨大市场需求。

数据显示,“十三五”期间我国配电网建设预计总投资额达到1.7万亿元,年均投资额3400亿。预计到2020年,高压配电网线路长度达到101万千米,中压配电网线路长度达到404万千米。同时, “十三五” 还制定了总投资额7000亿元以上的农村电网改造升级计划。由此可见, “十三五” 期间我国电力电缆市场需求旺盛。

(三)电气化铁路及轨道交通建设需求

铁路作为国家重要基础设施,在我国交通运输体系中具有重要的战略地位。《铁路“十三五”发展规划》称,2016-2020年,铁路固定资产投资规模或将达到3.5万亿-3.8万亿元,其中基本建设投资约3万亿元,建设新线3万千米。至2020年,全国铁路营业里程达到15万千米,其中高速铁路3万千米。

到2015年底,全国铁路营业里程超过12万千米,居世界第二位,其中高速铁路1.9万千米,约占世界高速铁路总里程的60%以上。2016年全国新建铁路投产里程3281公里,其中高速铁路1903公里。同时,中国正在筹建“泛亚铁路网”总长约1.5万千米。铁路投资的加大势必增强对轨道交通车辆用电缆、铁路信号电缆的需求。

(四)核电站电缆市场需求

我国计划到2020年核电投产装机容量将达4,000万千瓦,要达到这一目标,国家今后每年需新开工建设个百万千瓦级核电机组,总投资4000多亿元。以压水堆为主的热堆核电站是我国近中期核电的主导堆型,按照现有的核电站堆型估算,每100万千瓦核电站需要大约1.2亿—1.5亿元的电线电缆。据此估算,到2020年完成规划的核电装机容量约需30亿元电线电缆。

由于我国的目标为核电站电缆国产化率争取达到95%以上,其中,1E级系列电力电缆、电气装备用电缆产品开发成功和被核电站广泛使用,为我国核电事业快速发展奠定了坚实基础。

(五)石油化工市场需求

石油化工建设项目开工率一直稳中有升,除了大量的通用电缆外,石油工业用的专用电缆也将有很大市场。目前全球石油、天然气能源日益紧张,陆地开采大规模转向海洋领域,使得陆地控制中心与海上石油平台、平台与平台之间进行电力、通讯的传输及技术数据的反馈、控制要求日益增大,同时近海风力发电也正日趋兴起,导致光纤综合海底电缆、石油平台用电缆等海洋系列电缆产品的需求量在不断增长。

(六)新能源电缆需求

随着全球性的能源短缺、油价攀升、环境污染和气候变暖问题日益突出,积极推进能源革命,大力发展可再生能源,已成为世界各国寻找可持续发展途径和培育新经济增长点的重大战略选择。目前已有100多个国家制定了与可再生能源发展相关的目标或政策,许多国家发布了到2020年可再生能源电力比重达到15%至25%的目标。

我国政府制定了规模宏大的可再生能源发展目标:风电到2020年的发展目标为200吉瓦,为支持此目标,我国规划了八大千万千瓦级风电场的建设;太阳能光伏发电到2020年将超过30吉瓦,其中青海省规划了超过300兆瓦的太阳能光伏电站,柴达木盆地的光伏电站建设规模将超过10吉瓦;新能源汽车产业发展规划提出到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆,累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。风力发电电缆、太阳能光伏发电电缆、新能源汽车用电缆制造与应用技术是行业发展必然趋势。

版权所有:山东聚辰电缆有限公司 鲁ICP备16046504号-2  鲁公网安备 37140302000524号 技术支持:中科天一

鲁公网安备 37140302000524号 技术支持:中科天一

返回上一级

返回上一级